Por Evangelina Dardati* y Ramiro De Elejalde **. *Ph.D. en Economía, Universidad de Texas at Austin, Estados Unidos. Académica FEN UAH. **Doctor en Economía, Universidad Carlos III de Madrid, España. Posdoctorado CEA, Universidad de Chile. Académico FEN UAH.

![]() Publicado en revista Observatorio Económico Nº 82, 2014.

Publicado en revista Observatorio Económico Nº 82, 2014.

El pasado 1 de abril, la presidenta Bachelet presentó al país el proyecto de ley de reforma tributaria. Una novedad importante es la incorporación de impuestos medioambientales, también llamados impuestos “verdes”, que plantean un impuesto a las emisiones de las fuentes fijas y otro a vehículos diésel importados.

El principal objetivo de este instrumento es corregir una externalidad, es decir, cuando un individuo o empresa efectúa una actividad que genera costos en terceros que no los tienen en cuenta. En este caso, la externalidad es la contaminación del aire y el objetivo del impuesto es que los individuos o empresas que contaminan internalicen el daño que producen en el resto de la sociedad.

Estos impuestos, a diferencia de las políticas de comando y control, son una manera eficiente de controlar la contaminación cuando las fuentes emisoras son heterogéneas. Las políticas de comando y control obligan a implementar ciertos estándares sin discriminar las diferencias en el costo de disminuir las emisiones entre las diferentes fuentes. Un impuesto, en cambio, permite que algunas de ellas prefieran pagarlo antes de reducir las emisiones y otras, prefieran reducir las emisiones antes que pagar el impuesto. Dichos impuestos permiten entonces, la misma disminución en las emisiones a un costo menor. En este sentido, su implementación es una mejora de la política ambiental.

Dicho esto, de la lectura detallada del proyecto de ley surgen interrogantes sobre el diseño de esta nueva política de impuestos.

El impuesto a las emisiones al aire fuentes fijas grava las emisiones de Material Particulado (MP), Óxidos de Nitrógeno (NOx), Dióxido de Azufre (SO2), y Dióxido de Carbono (CO2) por parte de calderas o turbinas, con una potencia térmica mayor o igual a 50 MWt (megavatios térmicos).

Una observación inicial es el carácter discriminatorio de la ley. ¿Por qué asignar solamente calderas y turbinas pero no hornos y fundiciones, por ejemplo? ¿Por qué gravar solamente las fuentes fijas de mayor tamaño?, ¿Y las fuentes móviles? Una explicación posible es la dificultad en fiscalizar ciertas actividades económicas de menor tamaño. Otra razón, tendría que ver con la búsqueda de apoyo de ciertos sectores que se opondrían a este impuesto.

Luego, este impuesto grava tanto la contaminación atmosférica de efecto global (CO2) como la contaminación atmosférica de efecto local (MP, NOx y SO2). Sin embargo, la política óptima para Chile es muy diferente en cada caso.

En nuestra opinión, un impuesto a la contaminación atmosférica de efecto global como el impuesto al CO2, no es una buena política pública para el país. Reconocemos que el calentamiento global es un problema de primer orden, pero la contribución de Chile a la emisión global de CO2 es ínfima. Por lo tanto, incurrir en un costo para no obtener ningún beneficio no parece una gran idea. Como argumentamos en el artículo “Protocolo de Kioto: ¿Vale la pena reducir nuestras emisiones de CO2?” (Observatorio Económico Nº 71), para lograr controlar la emisión de CO2 es necesario que primero exista un acuerdo multilateral entre los grandes emisores de Dióxido de Carbono como son Estados Unidos, China, Rusia y Europa.

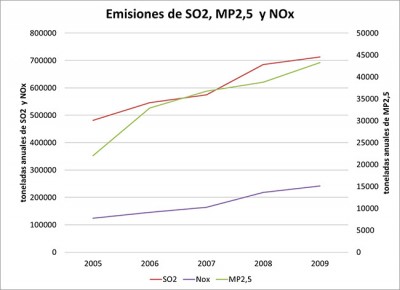

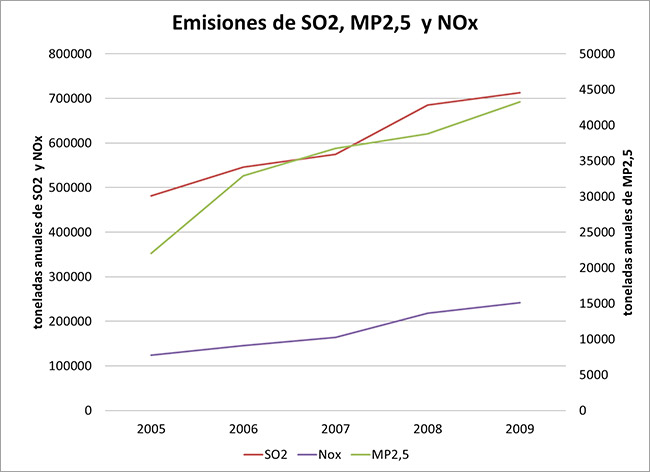

El impuesto que grava la contaminación atmosférica de efecto local incluye un impuesto a la emisión de Material Particulado (MP), Óxidos de Nitrógeno (NOx), y Dióxido de Azufre (SO2). El MP son pequeñas partículas de polvo y los otros dos son gases que, junto con otros factores, llevan a la formación de la denominada lluvia ácida. Los tres contaminantes tienen efectos adversos en la salud de las personas. En este caso, el impuesto tiene una clara justificación económica. El siguiente gráfico muestra la evolución de estos tres contaminantes entre 2005-2009.

Fuente: Elaboración propia en base a datos del RETC (registro de emisiones y transferencia de contaminantes).

A pesar que el impuesto serviría para corregir la externalidad, quedan muchas dudas en cuanto a la implementación de dicho impuesto. Este tema es crucial, ya que una política mal implementada nos puede dejar peor que antes. Para empezar, se estipula un impuesto que depende de un factor de emisión específico (por comuna y por contaminante), multiplicado por el costo social por comuna y por contaminante. El costo social se refiere a los gastos de salud. Esta fórmula implica la obtención de una gran cantidad de información. ¿Cómo determinar, entonces, el factor de emisión por cada comuna? ¿Qué sucederá si una fuente contamina en un lugar pero esa contaminación se traslada luego a otra zona? En ese caso, el factor de emisión de una comuna podría ser bajo, pero todas las fuentes ubicadas ahí podrían estar perjudicando otro sector, y no se estaría internalizando el costo de la externalidad. Implementar una política sin analizar cuidadosamente sus consecuencias directas e indirectas puede llevar a efectos no deseados que después serán difíciles de revertir.

Finalmente, la reforma establece un impuesto a la importación de vehículos livianos con un monto fijo que depende, en forma inversa del rendimiento urbano (Km/lt) de los mismos. Este impuesto presenta varias falencias. Primero, están exentos del impuesto aquellos automóviles destinados a transporte de pasajeros, camiones, camionetas, furgones, tractores y otros similares. Segundo, en lugar de imponer el consumo de diésel se grava la importación de vehículos con este combustible. Ninguna de estas características tiene sentido desde un punto de vista económico porque, si se quiere corregir la externalidad generada por el diésel, entonces se debe gravar el consumo del mismo. Gravar la compra de vehículos diésel no es lo mismo que hacerlo con el consumo de diésel y el carácter discriminatorio del impuesto no se entiende por razones económicas. Tal y como está diseñado el impuesto, parece que tuviese un fin meramente recaudatorio.

En síntesis, creemos que la regulación ambiental tiene algunos elementos positivos, como la utilización de una política de incentivos para reducir los contaminantes locales. Sin embargo, tenemos muchas dudas respecto a la correcta implementación de la misma. Un impuesto al CO2 lo consideramos innecesario y el impuesto a los vehículos diésel importados, desacertado.